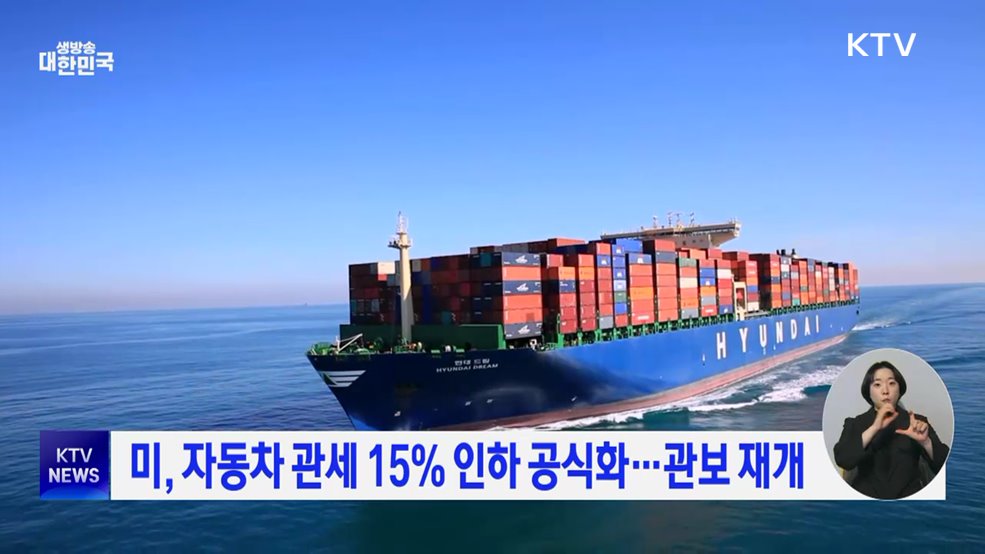

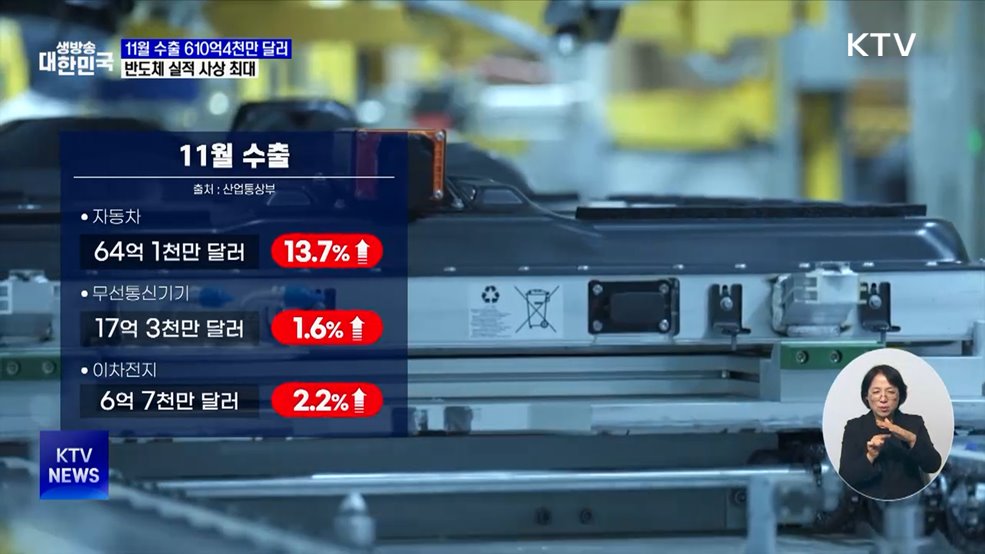

보도자료 韓산업부-中상무부, 7년 만에 베이징에서 한중 정상회담(11.1, 경주) 후속조치 이행 논의 2025-12-12 통상환경 변화에 대한 무역구제 대응방안 논의 2025-12-12 (참고자료)멕시코 수입관세 인상 관련 영향 점검 및 대응방안 논의 2025-12-12 유럽 탄소국경조정제도 내년 본격 시행… 정부, 기업지원 위해 제6차 합동 설명회 개최 2025-12-11 (참고자료)캐나다 철강 TRQ 강화 조치 관련 우려 제기 2025-12-11 언론보도 더보기 주요동향 식물성 단백질을 넘어 배양어류까지 – EU Novel Food 규제 동향 2025-12-10 제주산 한우·돼지고기, 싱가포르 첫 공식 수입 승인… 시장 진출 본격화 2025-12-10 베트남 사전원산지결정제도 활용을 통한 제도적 원산지 관리 안내 2025-12-10 헝가리 EPR(생산자책임재활용) 제도 2025-12-09 미국, 2026년부터 해양포유류보호법 기반 수산물 수입 규제 본격 강화 2025-12-05 주요동향 더보기 포토뉴스 서울재팬클럽(SJC) 및 일본계 외투기업 간담회 2025-12-11 WTO 다자통상전략회의 개최 2025-12-11 신임 주한인도대사 면담 2025-12-10 포토뉴스 더보기 영상뉴스 미, 자동차 관세 15% 인하 공식화···관보 재개 2025-12-04 11월 수출 610억4천만 달러···반도체 사상 최고 실적 2025-12-01 민관 무역장벽 대응 강화···한국판 NTE 보고서 발간 2025-11-18 영상뉴스 더보기 자주찾는 메뉴 협정문 정보 관세율 정보 원산지 정보 사후검증 FTA용어찾기 사이버 아카데미 월간통상 최신 통상현안 및 관련 리포트 등을 전하는 "월간통상"을 만나보세요 글로벌 공급망 인사이트 글로벌 공급망 및 주요 이슈 등을 다루는 "글로벌 공급망 인사이트"를 만나보세요 Trade Remedy Brief 국내의 무역구제 동향 및 관련 통계 등을 전하는 "Trade Remedy Brief"를 만나보세요 FTA 지역별 활용센터 FTA 활용 유관기관 공지사항 FAQ 배너목록 이전으로 배너목록 다음으로 정지

2025-12-12

2025-12-12